2016年中国云计算市场依旧以硬件为主

云计算市场公有云服务仍然占比不高

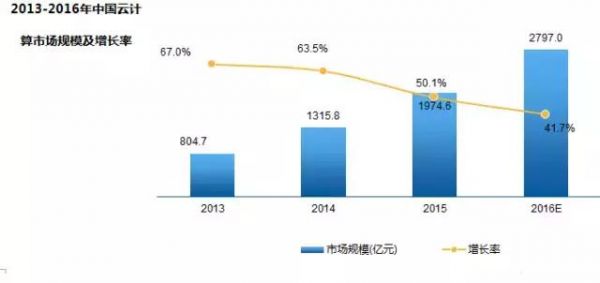

云计算服务市场由云计算数据中心基础设施、IaaS、PaaS、SaaS四个细分市场构成。2016年中国云计算市场依然保持增长,预计整体市场规模将达到2797亿元,同比增长41.7%。

公有云服务市场规模在2015年已经达到156.2亿元,预计2016年全年市场规模达到228.6亿元,同比增长46.3%。

公有云服务市场规模仍然仅占整体云计算市场规模的8%,主要是中国云计算市场规模依然以硬件投资为主,云计算服务市场还未起到主导作用,公有云服务的市场培育之路依然艰巨。

自主可控激发云服务国产化投资热情

自2013年“棱镜门”事件爆发后,政府与企业对于信息安全的重视不断提升,信息系统自主可控备受各级政府与产业界的关注。

自中央网络安全和信息化领导小组成立后,政府和国有大型企业对信息安全的重视提升,受此影响金融、电信、互联网等各行业企业也将自主可控和国产化作为信息系统采购的重要标准。当前,国内互联网、运营商等主要云服务提供商已大规模采用国产服务器设施与开源软件工具,国内信息系统服务安全水平有所提升。中国“自主可控”政策深入影响着IT行业的发展,由于中国本土厂商在IT核心技术上落后于国际IT企业,尤其是在虚拟化、数据库、操作系统等核心基础软件领域。这种现象使得具有一定技术实力的本土云计算服务提供商在中国市场上具有天然优势,因此可重点关注国内本土化云计算服务提供商。

互联网巨头掀起云计算市场多维竞争

2016年,除了电信运营商和IT巨头们纷纷布局基础设施服务,而互联网巨头也蜂拥而至,在产业布局方面呈现多维化,是选择平台化还是场景化,互联网巨头做出了不同的选择。一类是以阿里云为代表的提供IaaS服务的厂商:2016年阿里云在云计算领域选择了平台化作为其商业模式,通过提供网络、计算、存储等服务,并以此吸引PaaS和SaaS类的合作伙伴。另一类是以网易、京东为代表提供场景化云服务的厂商,向用户提供解决方案或者垂直化服务:京东云选择了电商云、物流云、智能云、金融云等作为主要服务。还有一类就是平台化和场景化两者合一的厂商,这类的典型代表就是腾讯和百度。除了提供数据中心建设和网络、存储、计算等核心服务外,还针对各行业推出一系列的云计算行业解决方案。。

公有云服务市场迎来更多实力竞争者

2016年中国云计算市场又迎来两大云服务厂商正式在中国落地。8月初,AWS与光环新网合作在北京地区商用AWS公有云服务,紧随其后,9月下旬Oracle宣布与腾讯云正式签署合作协议,至此中国公有云市场又迎来两大实力竞争者。到目前为止,微软、IBM、AWS、Oracle陆续通过与国内IDC厂商的合作,在中国市场逐步展开服务,随着其业务的持续开展有可能打破目前的公有云市场竞争格局。而为了应对中国客户对数据本地化的需求,各个厂商都推出了类似公有版、专有版和本地版的不同服务模式,根据行业特性和客户需求为客户提供相应版本的云服务产品。

2017年中国云计算市场将继续保持高速增长

2017-2019年云计算市场基础设施仍将保持较大占比

预计未来云计算市场规模仍将保持20%以上的增长速度,到2019年中国云计算市场规模将达到5706.4亿元。从细分市场结构来看,云计算基础设施的比例仍然最大,但增速最慢,私有云市场与公有云市场在未来几年都将保持快速的增长。

公有云服务市场在未来三年仍将保持40%以上的增长,至2019年整体规模将达到693亿元。

混合云将是云计算服务应用主要趋势

从长远来看,私有云和外包的公有云服务混合模式将长期并存。混合云是把公有云和私有云的优点融于一体的更具功能性的解决方案,同时解决公有云的安全和可控制问题,以及私有云的成本高、弹性扩展不足问题,混合云技术的灵活性可以将工作负载极大的提高。例如,在教育领域,混合云可以有效整合、协同校内和校外业务资源,灵活转化存储空间,提高灵活性,并可满足移动化需求。目前,越来越多的企业将云计算运用到公司经营管理中,基于控制、安全、扩展方面的考虑,很多大型企业希望私有云和公有云能够顺畅对接、自由切换,因此将对混合云架构产生巨大需求。混合云的优势将使其迅速普及,涉及的范围不断扩大,未来将覆盖政务、广电、医疗、安防、银行等行业领域,成为云计算市场的主力。

综合跨平台管理能力将成投资新热点

从市场竞争来看,云计算的三大平台的具体落地将不可能完全由同一家厂商来实施,不同层级的厂商具备各自不同的优势,按职能可划分为云平台提供商、云系统集成商、云应用开发商、云服务运营商,只有不同厂商之间联合协作,建立云计算产业生态体系,才能使云计算突破不同层面的障碍,满足客户不同级别的服务需求。

从企业IT建设需求来看,随着企业IT基础设施云化和互联网化进一步深入,行业客户尤其是大型企业客户为了加强对自身IT建设的控制权,将不断提升自身的软件开发能力,现有IT系统梳理以及与新的互联网系统的整合是重点工作之一。近期来说,在未来2-3年内,集成类的平台工具和软件产品会持续发展,而API经济业也将继续火热。

另外企业客户所使用的云服务将与其既有的IT架构不断融合,大量企业客户还是会遗留一定的传统IT,再随着混合模式的长期存在,且部分客户将不会锁定一套公有云平台,跨平台管理将是下一个需求热点。

PAAS平台将成为市场竞争的决胜一环

与公有云服务的其他两层市场相比,PaaS市场的总量不大,至今仍处于发展初期,市场认知度较低,但随着用户接受度逐渐升高,各厂商对PaaS的投入和关注度正快速增长。PaaS介于SaaS和IaaS之间,它为开发者和公司提供了一个更加容易运营和部署应用软件的环境。PaaS能让用户将云基础设施部署与创建到客户端,或者借此获得使用编程语言、程序库与服务。用户不需要管理与控制云基础设施,包含网络、服务器、操作系统或存储,但需要控制上层的应用程序部署与应用代管的环境。简答的说,PaaS使得开发者免除了麻烦的设置、配置,也不需要对服务器和数据库进行太多的管理。PaaS不仅提高了开发应用程序的速度,还节省了开发费用。另外,开发者也可以把更多的精力放在应用创新和业务上。

另外PaaS平台是未来生态的集成已经成为了市场竞争的重要一环,平台作用吸引大公司介入,IaaS+PaaS或SaaS+PaaS模式将成趋势,PaaS层成为厂商建立生态的重要依托平台。混合云模式的主要依托者,对公有云和私有云进行管理和部署。

垂直化行业SAAS应用或突破现有瓶颈

目前,企业级SaaS市场上的产品以通用型居多,如CRM、HR、OA、协同、财务等,但是不同行业、不同发展阶段的企业需求不同,一个通用模板解决不了全部的个性问题,越来越多的公司开始寻找更适用于特定行业的软件。另一方面,随着越来越多的厂商涌入以及BAT的入局,通用型SaaS市场产品同质化现象日益突出,竞争越来越激烈,厂商生存并不轻松。反观垂直型SaaS,凭借其市场渗透快、竞争壁垒高、获客成本低、高定价权等优势,可以快速占领细分市场。

不管是从客户需求来看,还是从行业发展前景来看,企业级SaaS的垂直化已成趋势,资本市场也非常看好。在国内,仅在8月上旬,连续有三家垂直细分SaaS企业获得融资,其中已经登陆新三板的餐饮SaaS提供商客如云融资2.2亿元,成立仅半年的网贷催收公司贷后邦获得600万元天使轮融资,为服装批发/零售商提供进销存SaaS系统的秦丝科技获得千万元级别的Pre-A轮融资。

“云上”竞争将成为智能家居的主基调

通过云计算,可以实现各设备的信息之间的流转与交换,把智能家居真正变得’智能’,提高智能家具的实用性,资源合理分配,使这些庞大的数据安全储存。家庭安全也便无后顾之忧,云服务实现的有效存储与互联网之间的相互沟通,不同品牌之间的差距也被缩小。

目前使用云平台技术的智能家居系统多为无线系统,布线更简单、管理更高效、智能化更灵活。对于基于云平台的智能家居系统,其核心功能在于背后提供的服务。当大多数智能家居系统都利用分布式云端系统进行场景运算和学习时,智能家居才能真正实现用户的无感操作,摆脱对于手机APP等遥控手段的限制,因此,云服务是智能家居发展的必然之势,未来智能家居企业的竞争,大多数都是“云上”的竞争,比拼的是云端和软件服务能力。